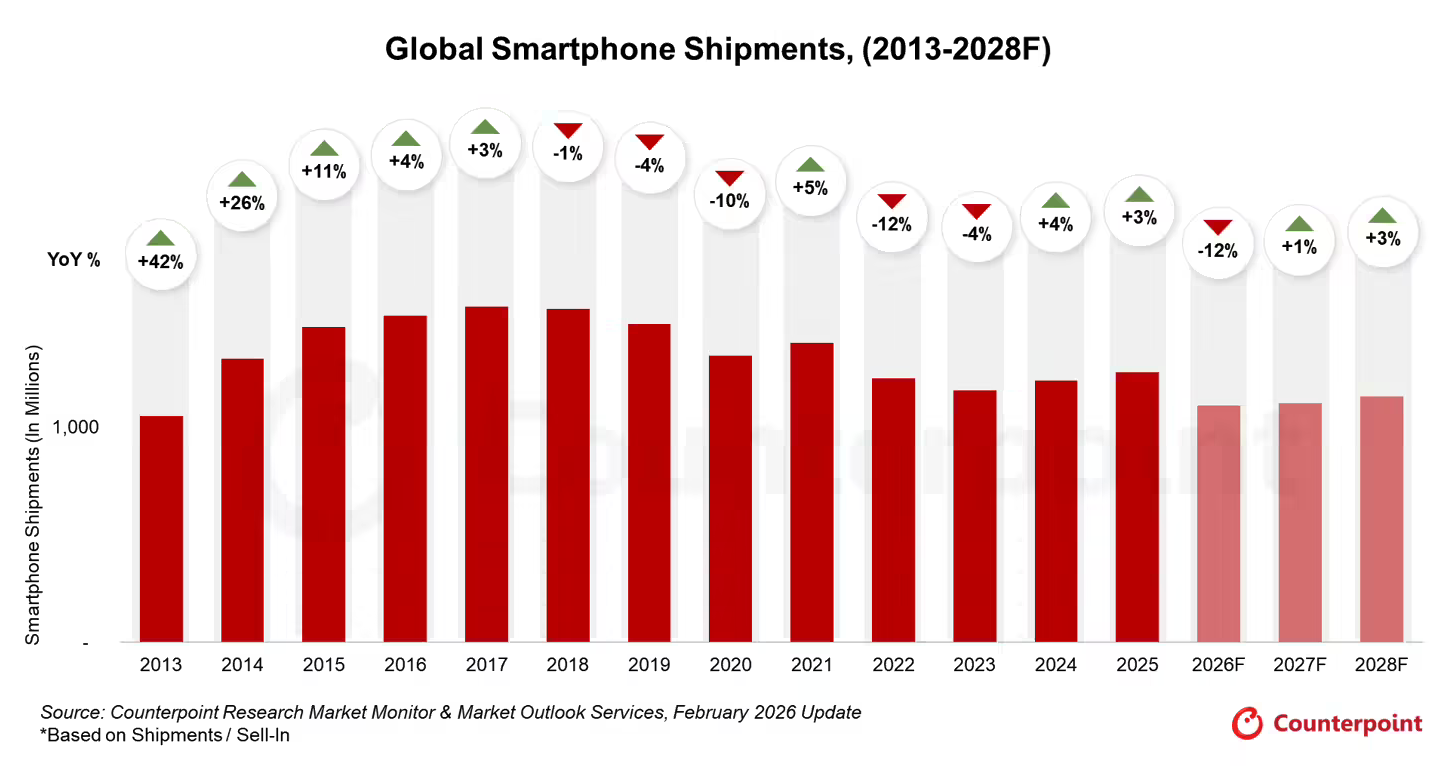

2月28日消息,市场研究机构Counterpoint Research于昨日发布报告预警,2026年全球智能手机市场将遭遇历史最严重的收缩,出货规模预计跌破11亿件,同比大幅下滑12.4%,创下2013年以来的最低水平,行业面临严峻挑战。

报告指出,此次智能手机市场的严重收缩,核心诱因是AI技术兴起引发的存储器及其他核心零组件涨价风潮。这一涨价趋势不仅将对2026年智能手机行业的整体表现造成巨大打击,还将持续拖累2027年与2028年行业的复苏进程,行业低迷周期或将进一步延长。

具体来看,存储芯片价格的上涨态势尤为突出。Counterpoint预测,2026年第二季度LPDDR 4/5内存价格将接近2025年第三季度的两倍,内存供应紧张的局面将持续发酵,直至2027年年底才会得到显著缓解。零组件价格的飙升直接增加了手机厂商的生产成本,进一步压缩了行业利润空间,成为市场收缩的主要推手。

面对上游供应面的恶化,安卓OEM厂商已开始采取一系列应对措施。据报告显示,部分安卓厂商的产品组合价格在2026年1月已出现10%~20%的上涨,同时厂商们还通过推迟新品上市、精简产品组合、权衡硬件规格等方式,降低成本压力,应对市场困境。

值得注意的是,此次存储“超级周期”对不同细分市场的影响呈现明显分化。其中,高端智能手机细分市场受到的冲击相对有限,甚至有望保持小幅增长势头;而中低端市场将深陷收缩危机,尤其是售价低于200美元的细分市场,预计出货量将下降20%。从区域来看,均价较低的中东和非洲、拉美、亚太区域,出货量预计将分别下降19%、14%、14%,成为受影响最严重的区域。

市场收缩还将引发连锁反应,用户换机周期将进一步延长至四年以上,消费者换机意愿持续低迷。与此同时,换机周期的延长将进一步激活二手智能手机交易市场,二手手机的流通量有望迎来显著增长,成为行业低迷期的一个重要增长点。

2026年智能手机市场的严重收缩,是多重因素叠加的结果,除了零组件涨价,全球经济复苏乏力、消费者消费意愿不足、手机产品创新进入瓶颈等因素也起到了推波助澜的作用。未来,随着存储供应紧张局面的缓解以及厂商技术创新的突破,行业有望逐步复苏,但短期内仍将处于调整期,市场竞争也将进一步加剧。