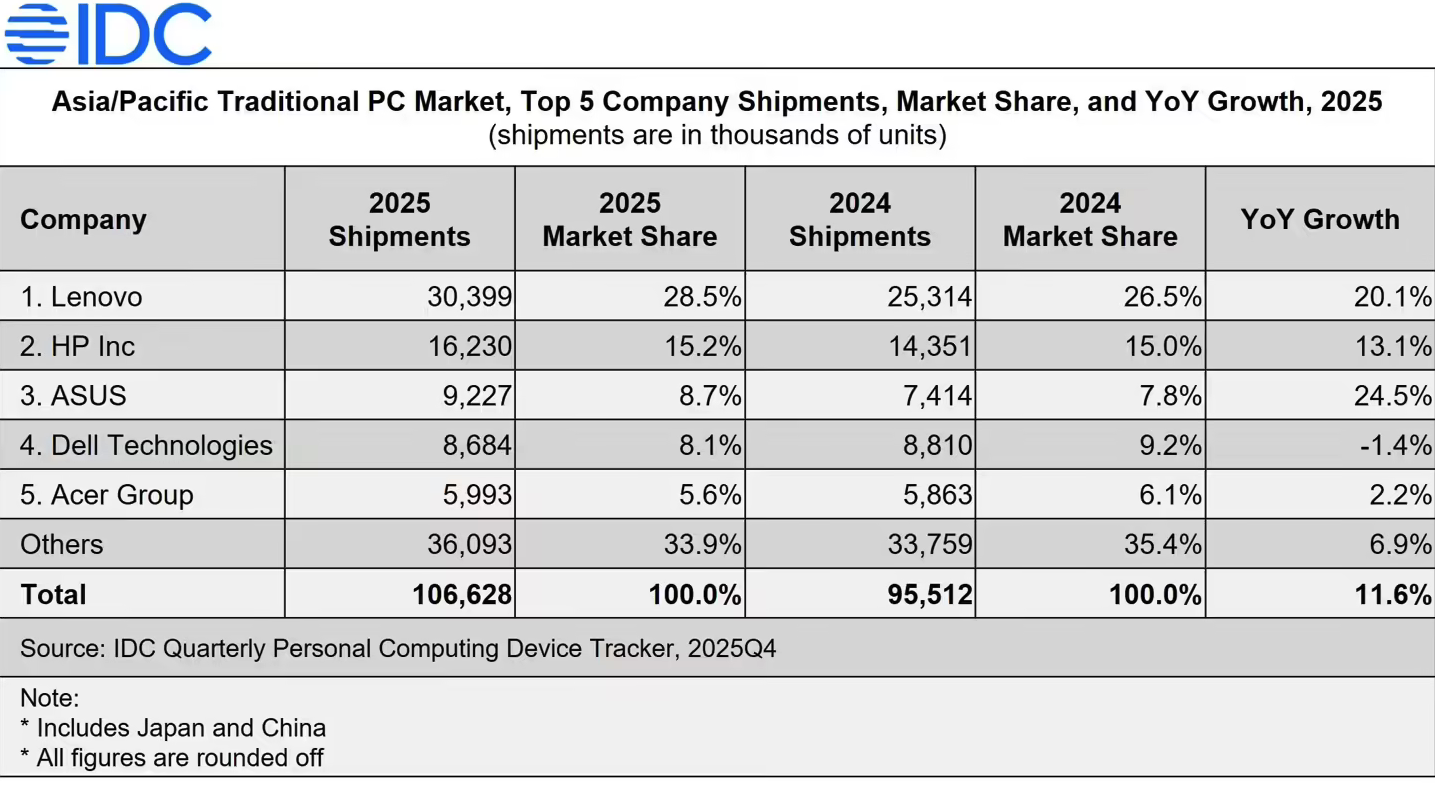

4月2日消息,据市场研究机构IDC报告显示,亚太地区2025年传统PC市场总出货量突破1亿大关,达到1.06628亿台,较2024年实现11.6%的同比增长。不过受关键零部件短缺涨价及需求周期性波动双重影响,IDC预计2026年该地区传统PC出货量将回落至约9200万台,同比下滑13.7%,行业将进入调整期。

从细分市场来看,2025年亚太地区PC市场呈现“商用强于消费”的增长态势。其中,消费级PC出货量达5010万台,同比增长6.4%,细分品类中桌面端出货量增幅为4.4%,移动端增幅达7.0%,整体保持稳健增长;商用PC表现更为亮眼,全年出货5660万台,同比增长16.7%,桌面端增幅8.9%,工作站增幅6.8%,移动端更是实现24.0%的激增,成为拉动整体市场增长的核心动力。据悉,商用PC的增长主要得益于企业对疫情期间采购设备的更新换代需求,以及Windows 11系统迁移带来的升级需求,公共部门的教育、政务采购也贡献了重要增量。

市场格局方面,头部厂商表现分化明显。联想进一步扩大了其在亚太PC市场的主导地位,出货量稳居首位;惠普表现相对稳定,市场份额保持平稳;华硕则凭借8.7%的市场占比反超戴尔,成为该地区第三大PC出货企业;宏碁的同比增幅相对有限,市场竞争力有待进一步提升。值得注意的是,联想2025年在亚太地区的PC出货量已达30.39万台,领跑整个市场。

对于2025年的增长原因,IDC亚太区设备研究高级市场分析师Matthew Ong表示,2025年亚太地区所有PC细分市场均实现增长,核心驱动力来自两方面:一是用户对老旧设备的强劲更新换代需求,叠加Windows 10服务终止的推动,加速了设备升级周期;二是印度、印尼、日本等国家的大规模教育部署,显著拉动了PC采购需求。他同时指出,2025年第四季度该地区所有国家的PC出货量均实现同比增长,主要是供应商和终端用户提前加快出货与采购节奏,以应对2026年可能出现的供应紧张和价格上涨问题。

展望2026年市场走势,IDC亚太区设备研究高级研究经理Maciek Gornicki给出了谨慎判断。他表示,AI基础设施的强劲需求正严重制约全球DRAM和NAND存储芯片的供应,存储器制造商正将产能从消费电子产品转向数据中心,导致PC供应商难以获得足够的内存组件,这种短缺将推高PC价格并抑制整体需求。目前,全球存储芯片库存已降至仅4周的历史低位,进一步加剧了供应压力,消费级DRAM合约价在2026年第一季度涨幅高达90%-95%,大幅增加了PC厂商的成本压力。

Maciek Gornicki进一步补充,在亚太地区,PC供应商预计将优先布局平均售价较高的成熟市场,以保护自身利润率;而新兴经济体,尤其是东南亚地区,将面临产品短缺和价格上涨的双重冲击,因为这些市场对低端设备依赖度更高,消费者对成本上涨更为敏感。业内人士分析认为,2026年亚太PC市场的调整,将进一步加剧行业竞争,头部厂商的优势可能进一步扩大,而中小厂商则需应对供应链短缺与成本上涨的双重挑战,寻找差异化发展路径。