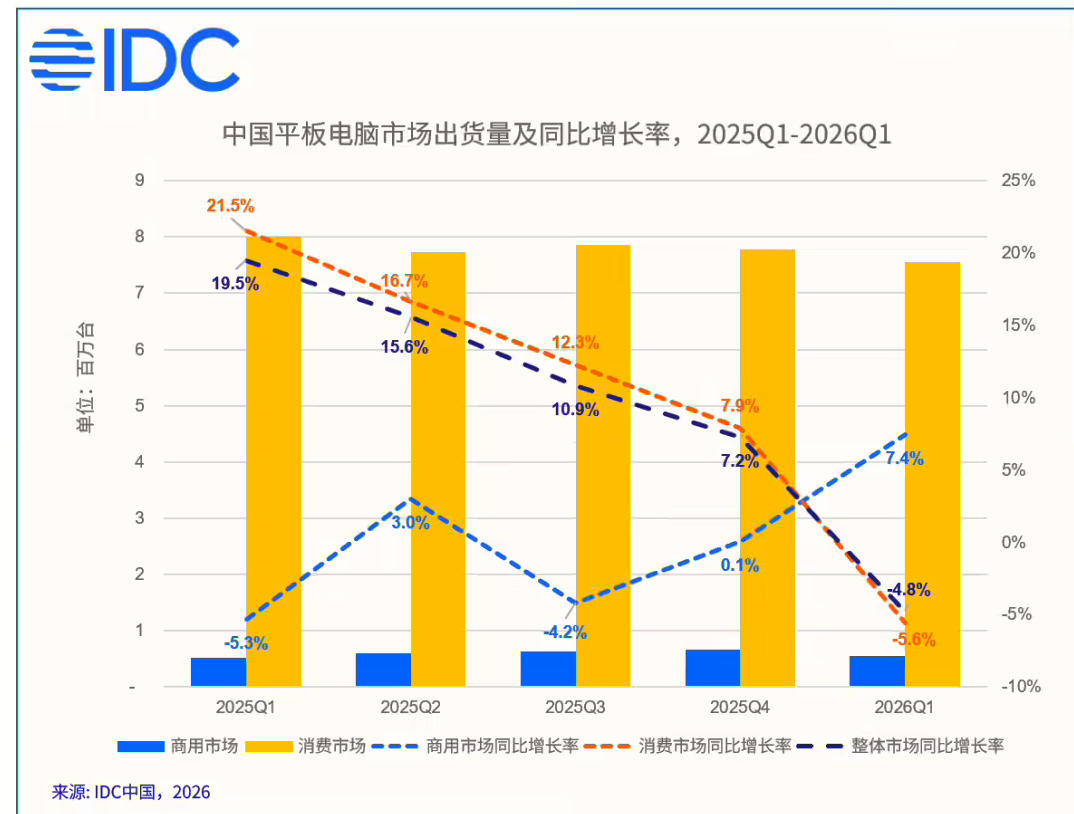

5月19日消息,市场研究机构IDC中国发布最新行业报告,披露2026年第一季度中国平板电脑市场核心数据。数据显示,本季度国内平板市场整体出货量达811万台,同比下降4.8%。IDC指出,在存储价格持续上涨、国补政策收紧的双重行业背景下,平板市场表面出货小幅下滑,内部却呈现显著的结构性迭代变化,市场格局与消费需求正在深度调整。

细分市场来看,消费平板市场是整体出货下滑的主要诱因。2026年Q1中国消费级平板出货量同比下降5.6%,下滑趋势明确。IDC分析称,消费市场疲软主要源于三大核心因素:其一,上游存储芯片价格持续走高,大幅增加终端厂商生产成本,行业整体承压;其二,国家相关补贴政策持续收紧,前期政策红利消退;其三,国内平板用户上一轮换机周期基本收尾,大众主动换新需求趋于平淡,多重因素叠加导致消费市场出货回落。

伴随整体销量下滑,平板市场产品结构迎来明显重塑。受成本上涨影响,各大品牌本季度普遍收缩终端优惠力度,终端售价顺势上调,直接导致200美元以下入门低价段平板市场份额明显萎缩。行业彻底告别低价走量模式,市场资源与消费需求加速向中高价位段集中,整体产品结构持续升级,行业逐步摆脱低端内卷,向高品质、高价值产品方向转型。

与消费市场低迷形成反差的是,商用平板市场实现逆势增长。2026年第一季度国内商用平板出货量同比上涨7.4%,表现超出市场预期。不过IDC对该增速保持审慎态度,表示本轮商用市场增长并非真实终端需求爆发,核心驱动力来自行业备货行为。多数企业预判后续存储、硬件成本将持续上涨,因此集中提前采购、前置备货,从而短期拉高整体出货数据。机构强调,商用市场的真实复苏,需依靠下半年终端刚需需求接力验证。

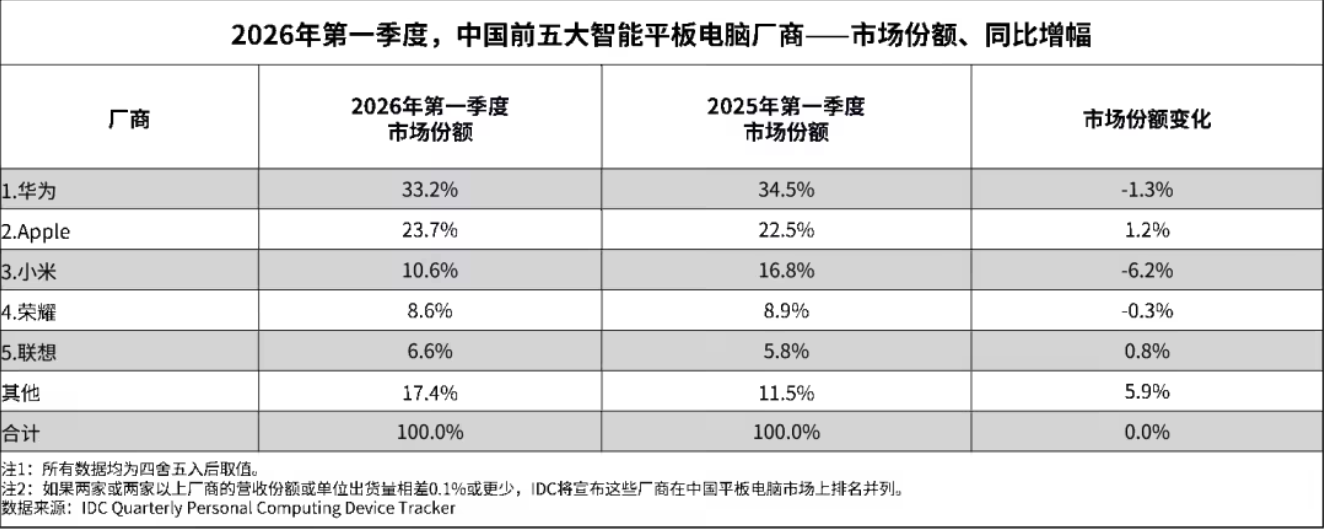

在品牌市场格局方面,2026年Q1国内平板前五厂商位次稳固,但各家表现分化明显,头部竞争格局持续重塑。

具体份额数据如下:华为依旧稳居市场首位,季度市场份额达33.2%,不过同比小幅下滑1.3%,龙头地位稳固但份额略有收缩;苹果凭借中高端产品优势持续突围,市场份额23.7%,同比增长1.2%,是前五厂商中表现亮眼的外资品牌;小米位列第三,市场份额10.6%,同比下滑6.2%,受低端市场萎缩影响波动较大;荣耀以8.6%的市场份额位居第四,同比微降0.3%,整体表现相对平稳;联想排名第五,市场份额6.6%,同比增长0.8%,实现稳步小幅增长。

综合来看,2026年Q1中国平板市场整体进入调整周期,短期出货承压,但行业正在经历良性结构性升级。低端低价市场逐步出清,中高端品质机型成为市场主流,商用市场短期备货拉动增长、刚需有待释放。随着行业洗牌持续深化,头部品牌的产品力、生态优势将成为后续市场竞争的核心关键,市场也将从政策、低价驱动,转向品质与真实需求驱动的高质量发展阶段。