4月11日消息,市场调查机构Omdia于4月10日发布博文报告显示,得益于渠道库存前置的暂时性支撑,2026年第一季度全球智能手机市场表现优于预期,出货量同比增长1%,但供应链成本飙升、物流贸易受阻等隐忧凸显,市场未来下行风险持续加剧。

报告指出,2026年第一季度的市场表现尚未完全反映供应链成本上升的冲击,当前供应链压力已呈现爆发式增长。其中,移动DRAM和NAND价格在第一季度环比上涨约90%,集邦咨询数据显示,常规DRAM合约价涨幅甚至接近95%,NAND Flash合约价涨幅也达到55%至60%,显著推高了手机物料清单(BOM)成本——存储芯片占整机成本的比例已从10%-20%飙升至30%-50%,低端千元机甚至陷入负毛利困境。Omdia预计,第二季度移动DRAM和NAND价格将进一步上涨30%,而集邦咨询则预测NAND涨势将更迅猛,环比涨幅或达70%至75%。与此同时,物流与贸易流动中断的早期迹象正持续给全球供应链增加阻力,叠加中东地区地缘政治紧张局势升级,进一步加剧了宏观经济波动与供应链不确定性。

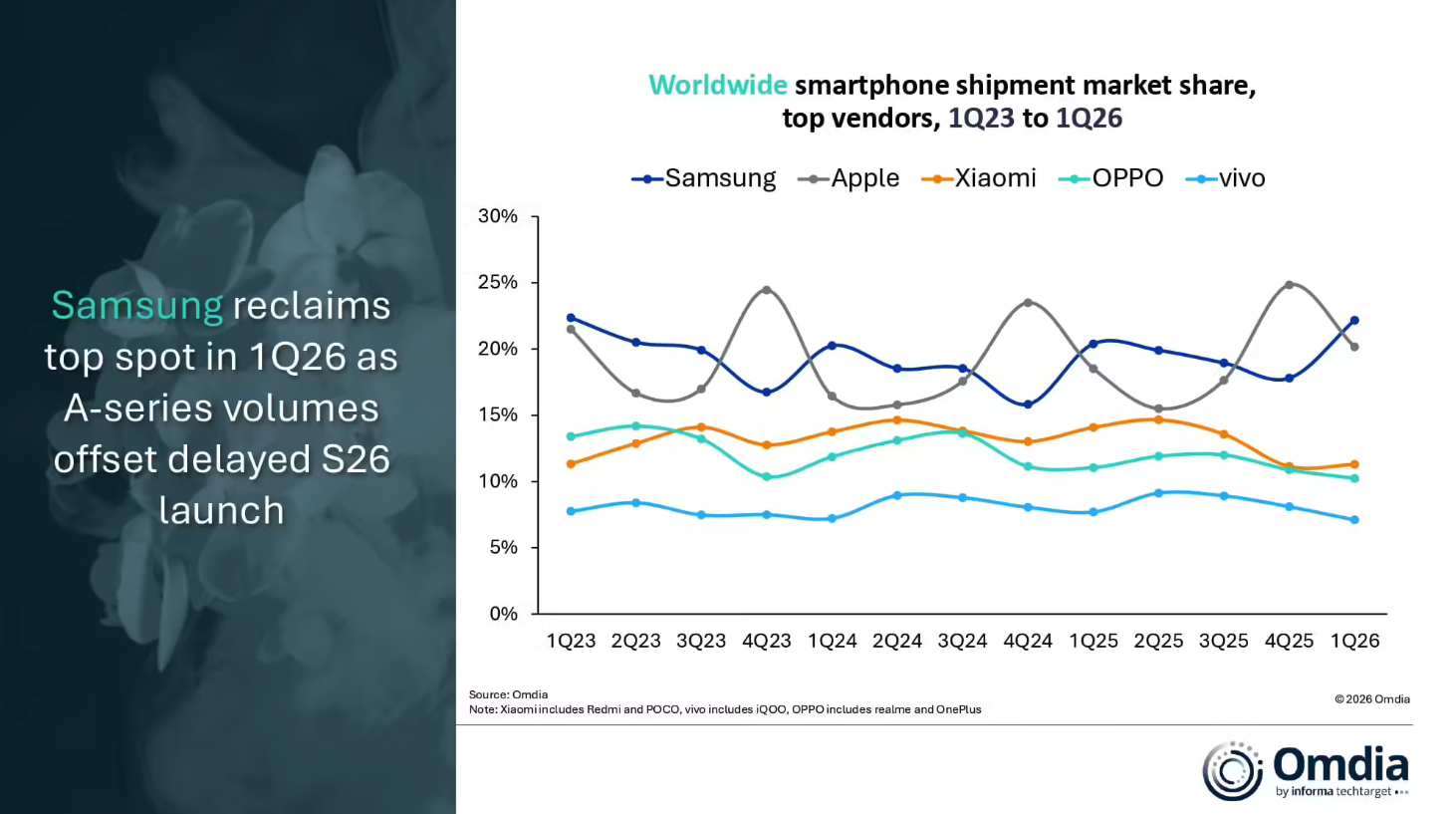

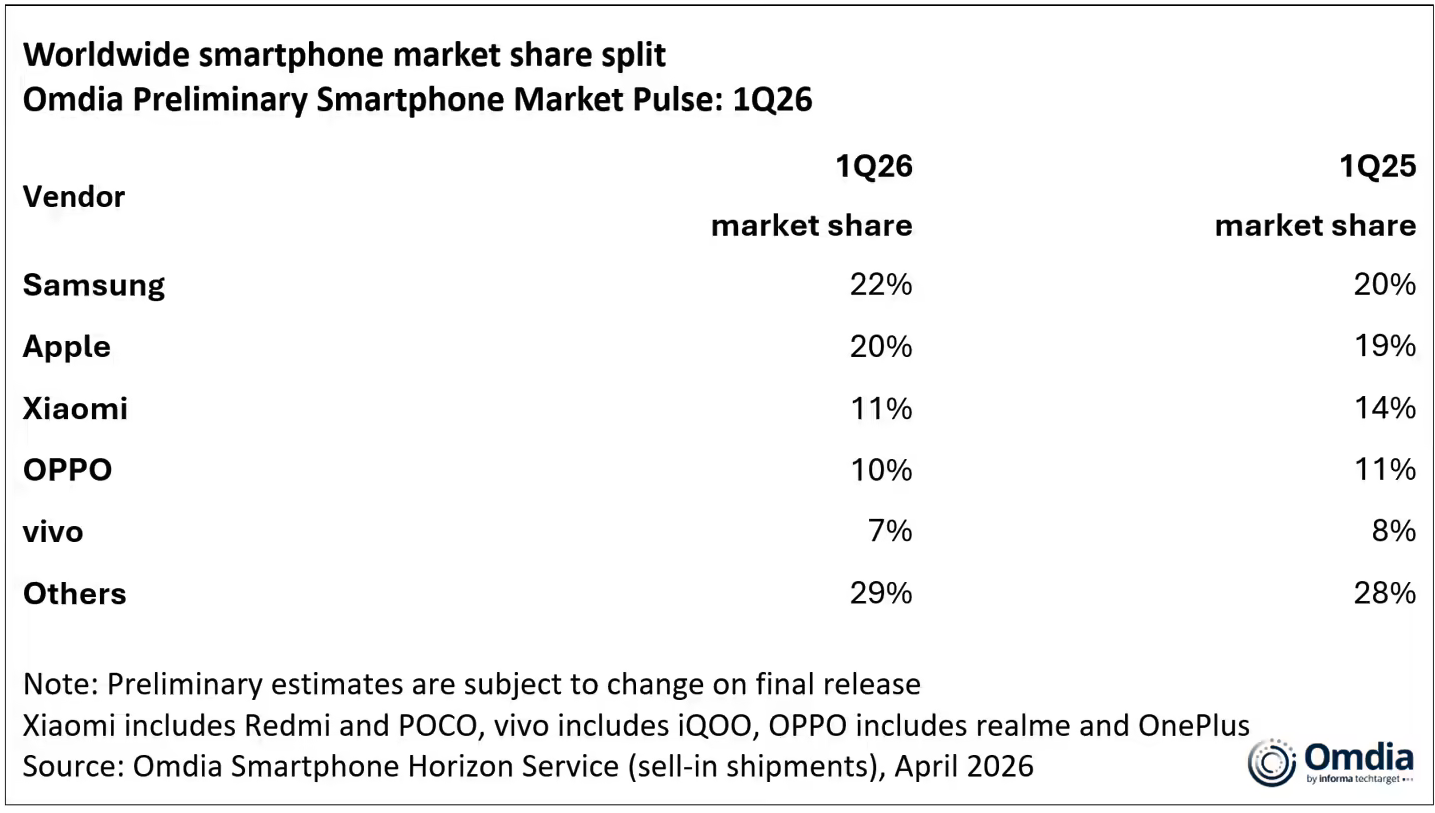

市场竞争格局方面,一季度全球智能手机市场头部格局呈现明显分化。三星凭借旗舰机型的需求韧性,其Galaxy S26系列全球预售量较Galaxy S25系列增长超10%,成功重夺市场榜首,市场占有率达22%;苹果则依托稳定的定价策略和iPhone 17系列的稳健需求,交出强劲季度成绩单,以20%的市场占有率紧随其后。两大头部品牌凭借自身优势展现出较强的市场抗风险能力,其中苹果得益于稳固的供应链关系和更高的利润率,得以更好消化元器件成本上涨压力,三星则凭借垂直整合和自身半导体能力,保障了关键元器件的供应优先级。

中端市场方面,小米、OPPO、vivo分别以11%、10%、7%的市场占有率占据行业前列,但与头部品牌相比仍有明显差距。报告强调,大多数安卓厂商正面临销量与利润的双重挑战,为应对成本压力,OPPO、vivo、小米等头部安卓品牌已相继宣布调价,中低端走量机型涨幅集中在300-500元,同时加速精简产品组合、选择性发布新品,砍掉利润被击穿的千元机产品线,在中端机型上缩减内存规格或取消1TB版本,以更审慎的定价策略维持利润率。

Omdia首席分析师Sanyam Chaurasia指出,成本压力正迫使厂商普遍调整定价策略,但影响并不均匀。传音等主攻入门级和中端市场的厂商,因利润微薄且定价权有限,面临更大的生存风险。Omdia首席分析师李泽刚补充表示,售价低于100美元的智能手机出货量预计将同比下降近31%,100-399美元核心出货段也将出现收缩,而售价800美元以上的高端市场预计将保持相对韧性,2026年有望实现约4%的增长。

展望未来,全球智能手机市场下行风险持续加剧。Omdia首席分析师Runar Bjorhovde直言,“最坏的情况尚未到来”,短期内,元器件价格上涨正引发需求冲击,消费者换机意愿下降、推迟购买,而Omdia最新预测显示,2026年全球智能手机出货量预计将同比下降约7%,若存储器价格持续高位至下半年,出货量可能下降超过15%,超过2022年12%的跌幅。此外,换机周期延长至3.5年,手机逐渐成为“耐用品”,进一步加剧了市场需求疲软的态势。

2026年第一季度的市场增长更多是渠道库存前置带来的暂时性繁荣,并非市场需求真正回暖。随着供应链成本压力持续传导、消费者需求收缩,全球智能手机市场将进入新一轮调整期,厂商需通过产品创新、软件优化等方式寻找新出路,而头部品牌凭借供应链与定价优势,有望进一步提升市场集中度。