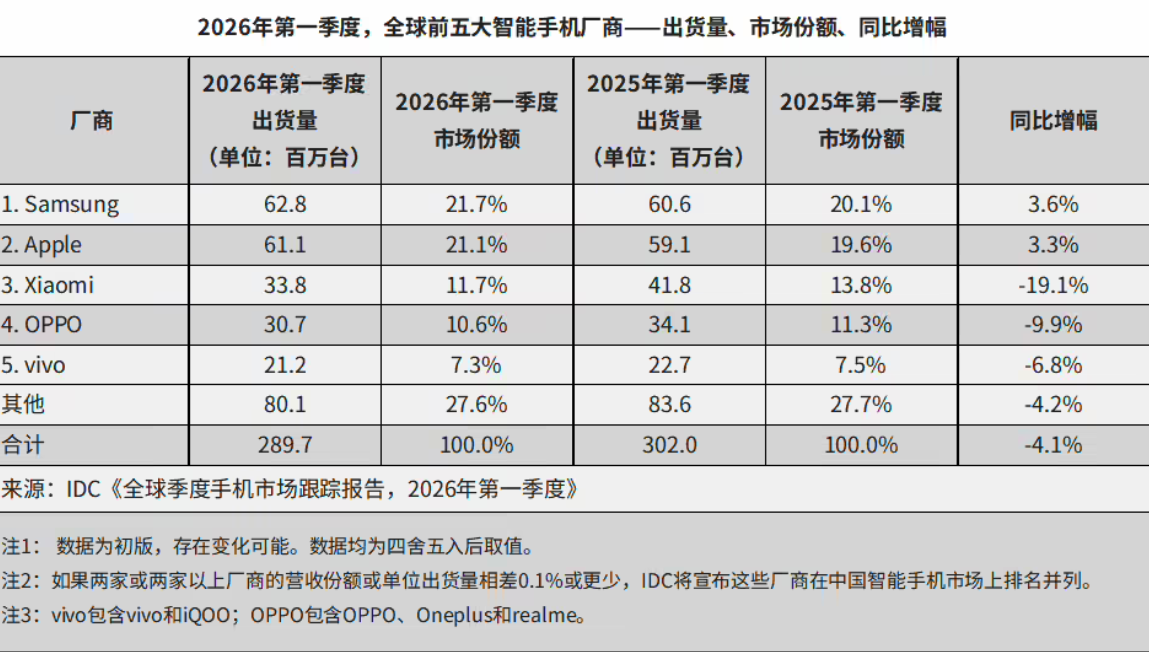

4月15日消息,IDC今日最新发布的《全球季度手机跟踪报告》初步数据显示,2026年第一季度,全球智能手机出货量同比下降4.1%,降至2.897亿部。这一数据打破了自2023年年中以来,全球手机市场连续十个季度的增长势头,行业增长步伐首次放缓,市场进入调整期。

IDC分析指出,第一季度的市场放缓只是2026年全年形势的温和前兆,后续存储相关的供应紧张和价格上涨问题,将进一步抑制全球手机市场的增长态势。随着智能手机市场为抵消BOM(物料清单)成本上升而向更高价位段转移,所有手机厂商都面临巨大经营压力,其中低端机型占比较高的厂商受影响最为明显。

从全球头部厂商表现来看,三星和苹果成为全球前五名中仅有的两家实现同比正增长的厂商。得益于对高端市场的专注,以及对存储芯片供应商更强的议价能力,两家企业得以更好地应对成本压力,进一步抢占市场份额,与其他厂商形成鲜明分化。

具体来看,三星在2026年第一季度重回全球手机市场榜首,核心驱动力来自新款Galaxy S26 Ultra的强劲市场需求。尽管该机型发布时间较晚,但出货量仍实现3.6%的同比增长,其定价与上代持平的策略进一步提升了产品竞争力。此外,三星中端A系列机型的提前发布,有效填补了S26系列上市较晚带来的销量空缺,为整体增长提供了有力支撑。据悉,三星在S26系列上大幅倾斜产能,其中S26 Ultra备货量高达360万台,占系列总产能的73%,凸显其对高端旗舰机型的重视。

苹果位居全球市场第二,iPhone 17系列表现强劲,尤其在中国市场实现了超过30%的同比增长,直接带动其第一季度全球销量同比增长3.3%。不过,尽管市场需求依然旺盛,但部分关键市场的供货中断和渠道支持减少,在一定程度上制约了苹果的进一步增长。数据显示,2026年Q1苹果在中国市场出货1310万台,份额达19%,同比暴涨42%,表现尤为亮眼。

对于中国手机供应商而言,本季度市场表现喜忧参半。部分厂商选择在本土市场深耕发力,另一部分则在国内市场竞争日趋激烈的背景下,将重心转向海外扩张,以此寻求新的增长空间。

小米本季度排名全球第三,尽管是前五名厂商中跌幅最大的,但凭借战略性减少旧款机型出货、避免大幅涨价的策略,成功保住了第三名的位置。数据显示,2026年Q1小米在中国市场出货870万台,份额12%,同比出现大幅下滑,其全球份额约为12%,同比下滑19%。

OPPO排名第四,在与realme完成整合后,其在中国市场的表现显著强于国际市场,有效抵消了全球范围内的较大下滑,整体基本保住了原有市场份额。2026年Q1 OPPO在中国市场出货1100万台,份额16%,同比基本持平,全球份额约为11%,同比小幅下滑4%]。

vivo获得全球第五名,依托在中国市场(其最大核心市场)的积极表现,以及在印度市场的领导地位,进一步缩小了与OPPO在全球舞台上的差距。据悉,2026年Q1 vivo在中国市场出货1050万台,份额15%,同比保持稳定,全球份额约为8%,同比小幅下滑2%。

值得关注的是,全球前五名之外,荣耀、联想(摩托罗拉)和华为等中国厂商也实现了同比正增长。其中,荣耀的同比增幅在前十大厂商中最高,达到24%,核心得益于其坚定的海外扩张策略。近年来荣耀海外市场发展迅猛,2025年海外销量同比增长47%,占比首次超过50%,拉美、中东非、东南亚等区域成为其核心增长极,2026年Q1这一扩张势头持续延续,推动其整体销量稳步提升。

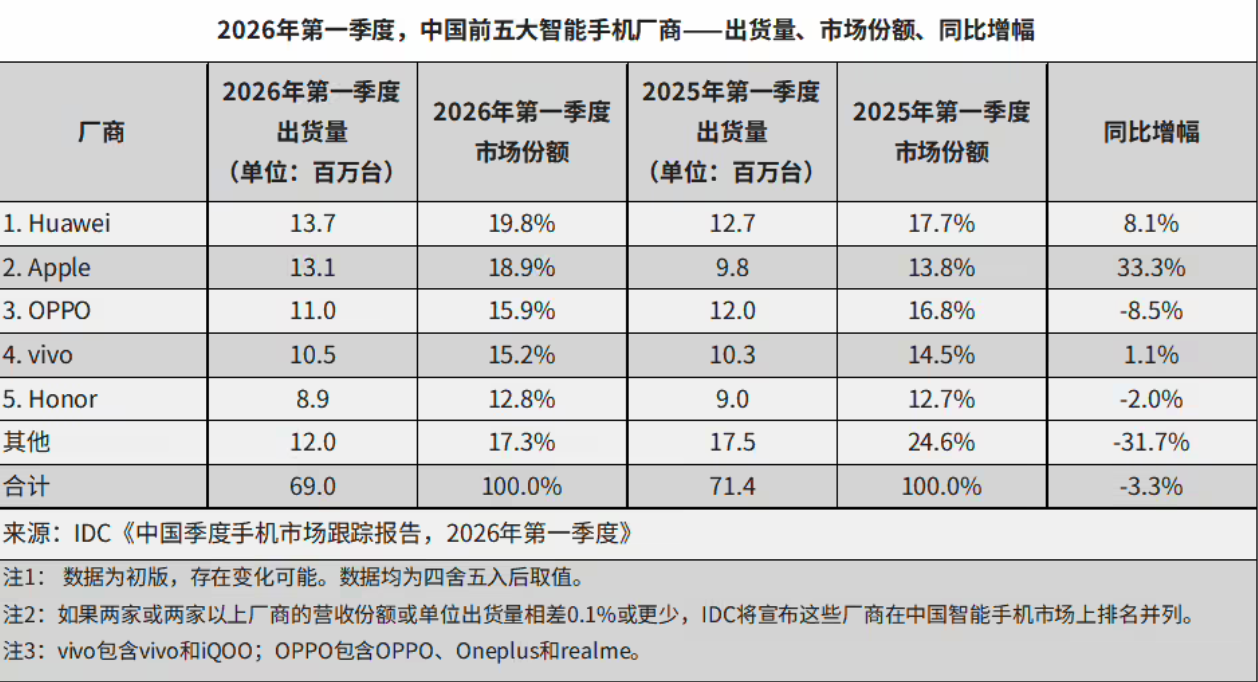

中国市场方面,2026年第一季度出货量约为6901万台,同比下降3.3%,整体表现略好于全球市场。这一成绩主要得益于华为和苹果的强势拉动,其中华为Q1在中国市场出货1390万台,份额20%,同比增长7%,稳坐国内市场第一,两大品牌的增长有效对冲了其他厂商的下滑影响。

2026年Q1全球手机市场的放缓,标志着行业进入新的调整周期,存储成本上涨、市场需求疲软将成为全年行业面临的主要挑战。未来,高端化、全球化将成为手机厂商突围的关键,头部厂商凭借技术和渠道优势,有望进一步扩大市场份额,而中小厂商则需通过差异化布局寻求生存空间。