7月13日消息,调研机构Counterpoint Research报告显示,2026年Q2全球智能手机出货量同比下滑11%,创2013年以来历年二季度最低水平。受内存紧缺、成本上涨、地缘冲突及消费疲软影响,全球手机行业整体下行,品牌格局显著分化。

本轮行业下行核心原因是全球内存短缺危机加剧。内存厂商优先供给AI数据中心,导致手机DRAM、NAND闪存涨价,整机BOM成本攀升。各大厂商纷纷调价转嫁压力,主打走量的入门、中端机型受冲击最明显,直接压制市场刚需。

分析师Shilpi Jain指出,行业问题已从零部件紧缺,演变为全面需求危机。中低端机型作为市场主力,成本承压后原有定价体系失衡。各家厂商策略分化:部分涨价让利保利润,部分靠老款机型和促销维稳,也有品牌缩减新品、下调产能,行业整体收缩明显。

叠加中东地缘冲突推高航运、能源成本,加上全球通胀、消费信心低迷,价格敏感用户普遍推迟换机、拉长换机周期,进一步导致中低端市场持续遇冷。

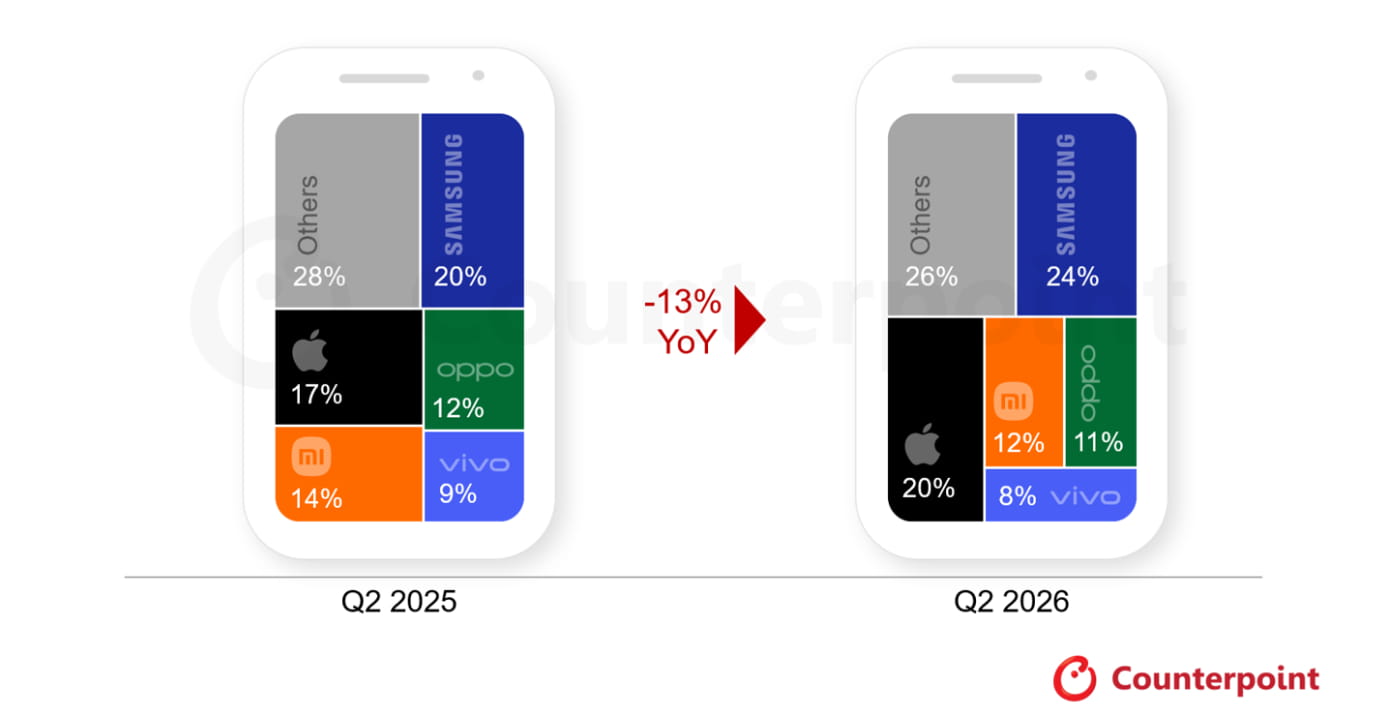

行业格局大幅重构,三星以24%市场份额重回全球第一,为五大品牌中唯一同比正向增长的厂商。依托印度、中东市场稳定输出,叠加Galaxy S26 Ultra AI、隐私屏配置热销,配合夏季促销与完善AI产品矩阵,三星在大盘低迷中实现逆势增长。

苹果表现亮眼,Q2出货量同比增长3%、份额升至20%创历史新高,也是主流厂商中唯一未涨价的品牌。iPhone 17系列全球热销、海外市场韧性充足,仅国内市场略显疲软,618促销力度不及去年,叠加内存优先供给新机,旧款机型需求持续走弱。

国产主流品牌整体承压,小米、OPPO、vivo Q2出货量均出现两位数下滑,核心原因是其中低端机型占比高、对成本波动更敏感。小米通过精简产品线、优化渠道稳住盘面,拿下12%市场份额,红米Note 15、K90及小米17系列为核心销量支柱。

OPPO、vivo分别以11%、8%份额位列全球第四、第五。vivo受涨价、供货问题拖累,主力机型脱离主流价位段;OPPO依靠A系列、Reno系列小幅缓冲跌幅,但仍难抵行业低端承压困境。逆势增长的品牌为华为、谷歌,同比分别上涨6%、16%,华为靠Mate 80、Nova 15等机型放量,谷歌Pixel 10系列在成熟市场表现强劲。

展望全年,Counterpoint预计2026年全球手机出货量将下滑14%,内存短缺问题或将延续至2027年。行业将告别冲量模式,转向以利润为核心,缩减低毛利机型、优化硬件配置,依托老款机型维系低端用户。

行业将长期呈现“高端坚挺、低端疲软”的分化格局,高端机型凭借生态、AI体验、分期方案稳住需求。在内存供应彻底改善前,全球手机市场整体需求难以回暖复苏。