1月23日消息,市场研究机构Mercury Research最新统计数据显示,英特尔在服务器与客户端CPU市场的长期统治地位正遭遇严峻冲击,过去七年间市场份额持续下滑,目前已触及历史低点。AMD凭借架构革新与性能优势强势崛起,苹果Apple Silicon等ARM架构处理器同步分流份额,全球CPU市场格局迎来深度重构。

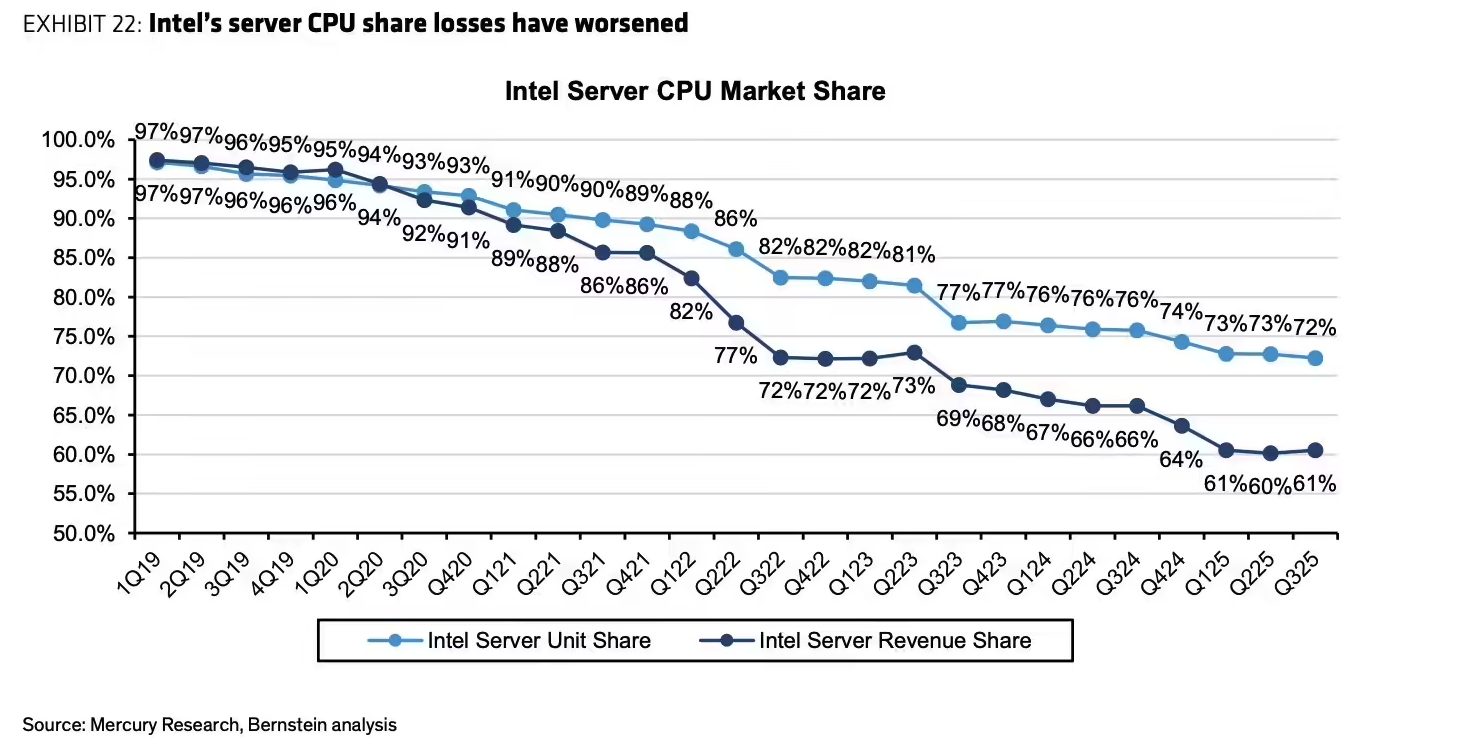

服务器领域是英特尔份额缩水最显著的赛道。数据显示,英特尔在2019年第一季度曾占据高达97%的服务器CPU出货量与营收双份额,近乎垄断市场。但这一优势持续瓦解,截至2025年第三季度,其出货量份额已跌至72%,营收份额更缩水至61%。IDC与Mercury Research汇总数据预测,到2025年底英特尔服务器份额将进一步降至约55%,2027年或跌破50%关键节点,2028年有望与AMD形成旗鼓相当的竞争格局。

这一格局转变的关键转折点出现在2017年,AMD推出首代霄龙EPYC(Naples)处理器,凭借基于Zen架构的高性能、高能效表现收获早期用户认可,口碑迅速在谷歌、微软、亚马逊、阿里云等全球顶级云服务商及企业客户中扩散。AMD服务器市场份额由此实现爆发式增长,从2018年的不足2%飙升至目前的接近30%,TechEpiphany数据显示其2025年10月在美国亚马逊CPU零售市场份额已达83.8%,远超英特尔的16.2%。

AMD的逆袭得益于CEO苏姿丰的战略布局,通过剥离非核心业务、聚焦CPU与GPU核心领域,联合台积电先进制程工艺优化产品力,后续推出的第五代霄龙Turin处理器核心数高达192核,在数据库、虚拟化等场景的性能与能效比持续领先英特尔同期产品。反观英特尔,因Sapphire Rapids产品跳票、10nm制程延宕等问题,导致至强系列在核心数、能效比等关键指标上被反超,且Gaudi系列AI加速卡未获市场广泛认可,错失AI热潮红利。

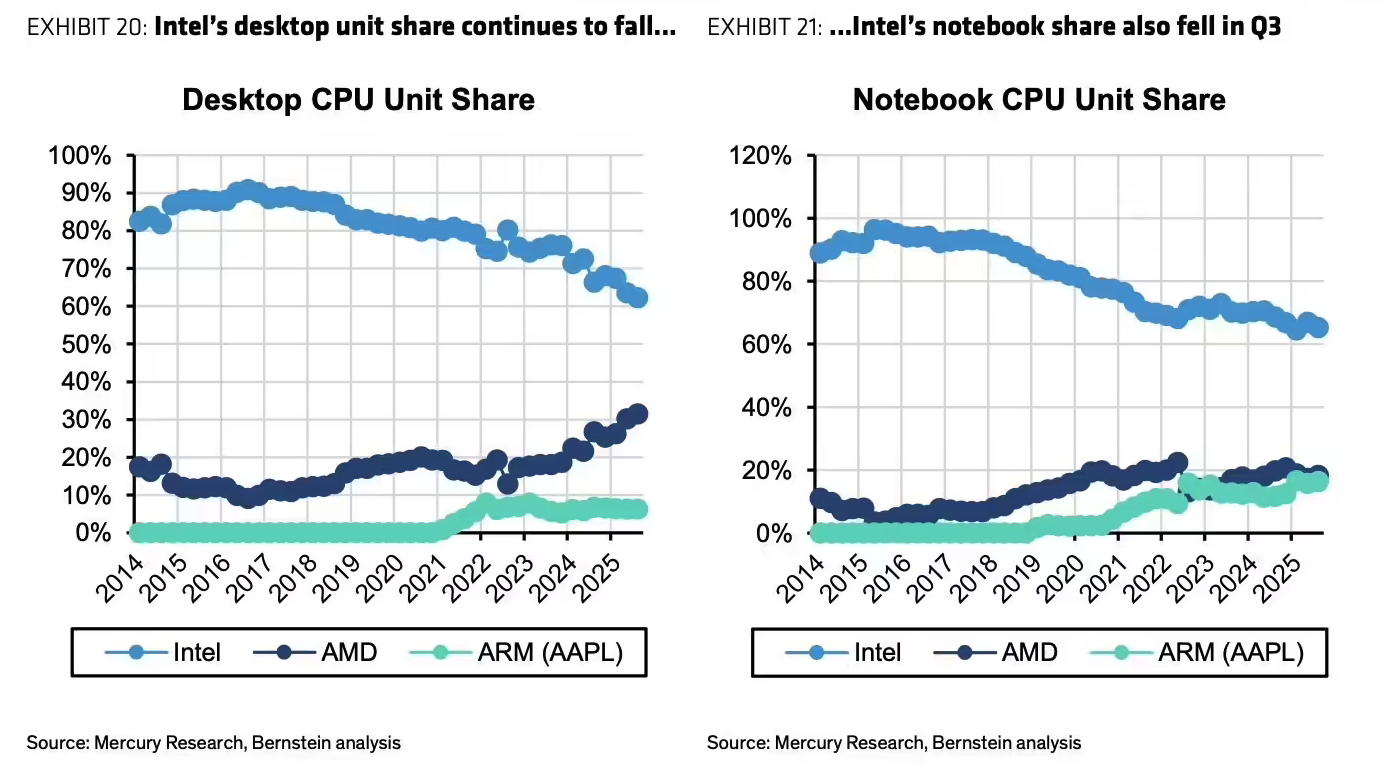

客户端市场方面,英特尔同样承压。自AMD推出Zen架构以来,英特尔客户端CPU份额便开启下行通道,尽管第12代Alder Lake、第13代Raptor Lake处理器曾助力其短暂回暖,但随后第13代、14代芯片爆发的稳定性问题严重损害品牌信誉,导致大量DIY用户与OEM厂商转向AMD Ryzen平台。目前英特尔客户端市场总出货量份额已降至约60%,而AMD桌面端份额成功突破30%,在德国电商Mindfactory等渠道,AMD AM4主板销量甚至超过英特尔全系产品。

笔记本移动端市场竞争更为复杂,英特尔虽仍占据约75%的市场份额,但ARM架构处理器的崛起持续分流需求。其中苹果Apple Silicon凭借自研优势表现突出,在2025年第一季度全球智能手机SoC市场份额达17%,其在高端笔记本领域的强势表现,与AMD共同瓜分了英特尔流失的移动端份额,进一步挤压英特尔生存空间。

财务与市值层面,双方差距也在拉大。AMD营收从2015年的约40亿美元增长至2024年的258亿美元,实现扭亏为盈,2024年净利润达16亿美元,市值接近3972亿美元,约为英特尔(1834亿美元)的两倍。对于英特尔而言,如何扭转制程落后、产品口碑受损的局面,应对AMD与ARM阵营的双重夹击,将成为其重构市场竞争力的关键。