7月9日消息,市场研究机构Omdia发布2026年第二季度全球PC行业最新调研报告。数据显示,受存储、内存等核心零部件涨价及终端需求疲软影响,全球台式机、笔记本及工作站整体出货量同比回落,行业增长节奏明显放缓,市场呈现“成本上涨、终端涨价、需求延期”的调整态势,头部厂商格局进一步分化。

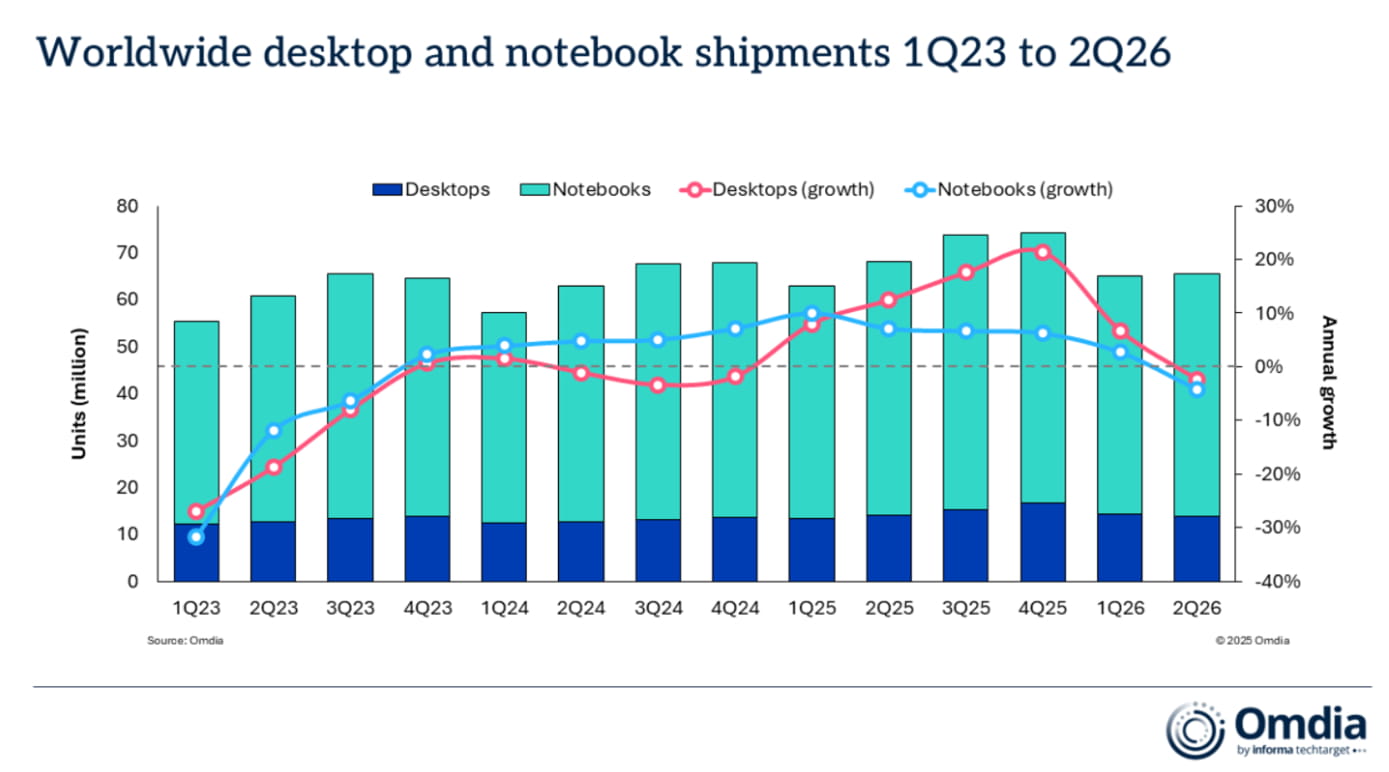

具体出货数据方面,2026年第二季度全球PC总出货量达6570万台,同比下降3.6%。细分品类表现差异明显,其中台式机及台式工作站出货1390万台,同比小幅下滑1.3%,相对抗跌;笔记本电脑及移动工作站承压更为明显,单季出货5170万台,同比下降4.2%,成为行业出货下滑的主要因素。

对于本轮市场走弱的核心诱因,Omdia首席分析师Ben Yeh作出解读。2026年第一季度内存、存储芯片价格大幅暴涨,直接带动第二季度整机定价持续走高。为规避后续进一步涨价风险,不少消费者、企业IT采购选择提前备货,透支了阶段性市场需求,导致二季度销量出现明显回落,且后续需求持续走弱的风险依旧存在。

本轮行业涨价并非短期行为,早在2025年第四季度末,多数主流PC厂商就已启动调价,经过多季度持续调整,同产品线机型价格较去年同期普遍上涨20%至40%。近期苹果上调MacBook系列售价,也再度引发市场对PC涨价潮的集中关注,终端高价态势持续固化。

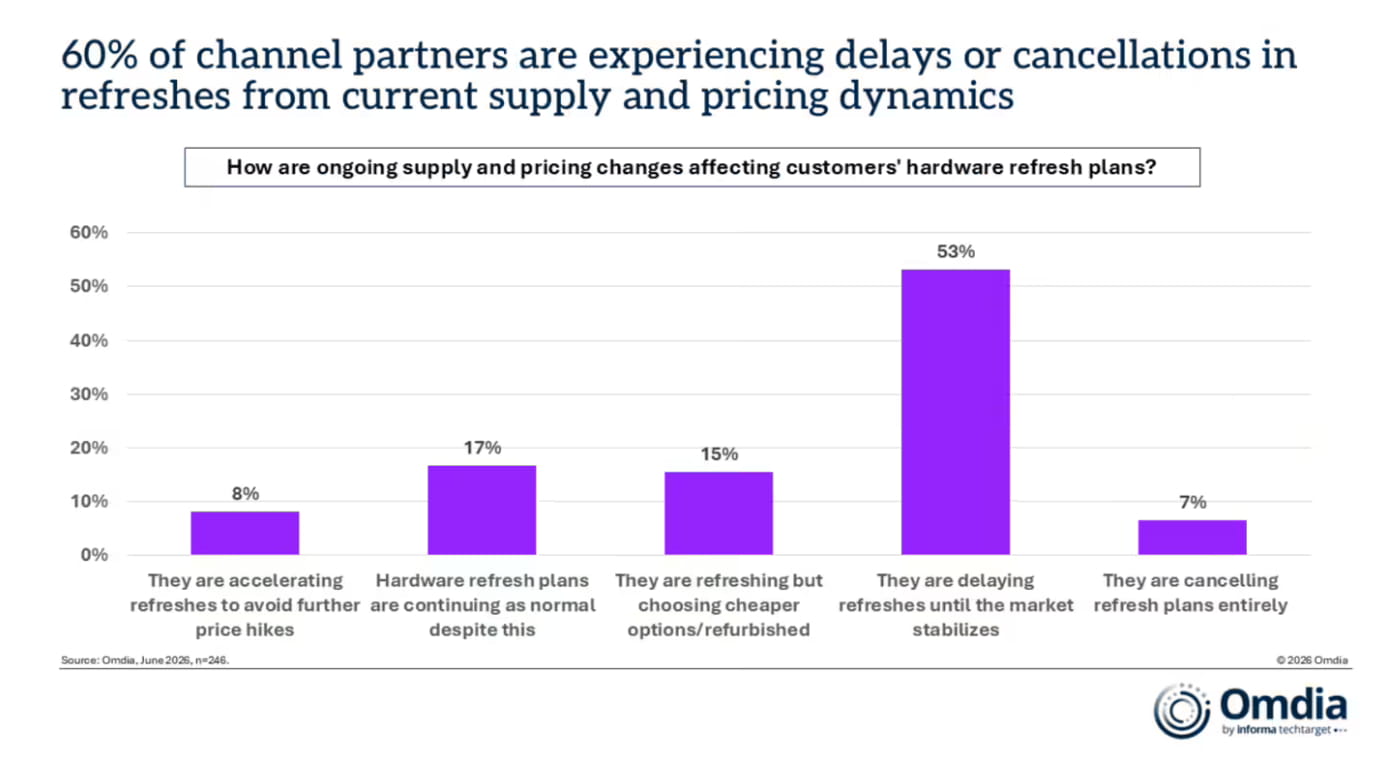

高价环境已经直接影响行业采购节奏。根据Omdia6月渠道调研数据,超半数B2B渠道合作伙伴表示,企业客户正在推迟硬件更新换代计划,等待市场价格企稳;另有6%的渠道商反馈,部分项目存在直接取消采购的情况,商用需求持续降温。

展望2026年下半年行业走势,市场压力依旧不容乐观。虽然内存、存储芯片成本上涨速度有望显著放缓,但整机售价仍将持续反映二季度上游元器件通胀成本,且年内存储、内存价格暂无下跌预期。与此同时,MLCC多层陶瓷电容、PCB印刷电路板等配套零部件价格同步上涨,整机综合成本居高不下,厂商将持续向终端转嫁成本,进一步压制下半年消费与商用换机需求。

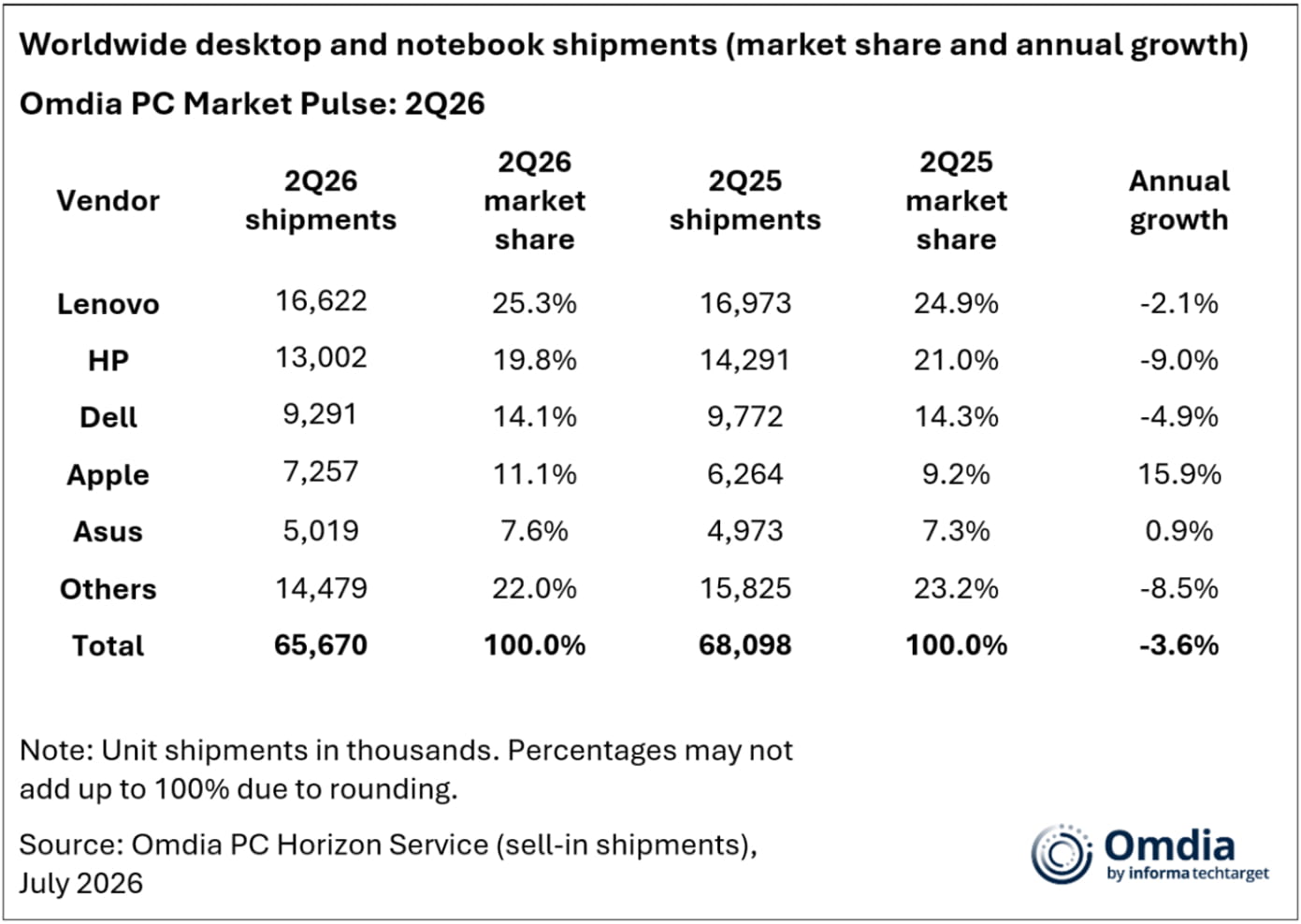

从2026年Q2全球主流PC厂商出货排名来看,行业马太效应凸显,多数品牌销量下滑,唯独苹果实现强势逆势增长。

联想继续稳居全球第一,单季出货1660万台,市场份额稳定维持25%,虽然同比小幅下滑2%,但在行业下行周期中守住龙头地位,抗风险能力突出。惠普以1300万台出货量位列第二,同比下滑9%,跌幅高于行业平均水平。戴尔排名第三,凭借稳定供应链展现较强市场韧性,单季出货930万台,拿下14%的全球市场份额。

苹果成为前五厂商中最大亮点,受益于MacBook Neo新品上市与稳健的用户基础需求,当季出货量达730万台,同比大幅增长15.9%,市场份额较去年同期提升2个百分点,增速领跑所有主流品牌。华硕以500万台出货量稳居行业前五,整体销量与去年基本持平,平稳跑赢行业大盘。

综合来看,当前全球PC市场已进入成本驱动的调整周期,上游元器件涨价、终端售价高企、用户换机意愿低迷三重压力叠加,行业短期复苏乏力。而苹果凭借产品溢价力与用户粘性逆势突围,也预示着未来PC市场将进一步向高端化、品牌化、差异化产品集中,行业洗牌或将持续加剧。