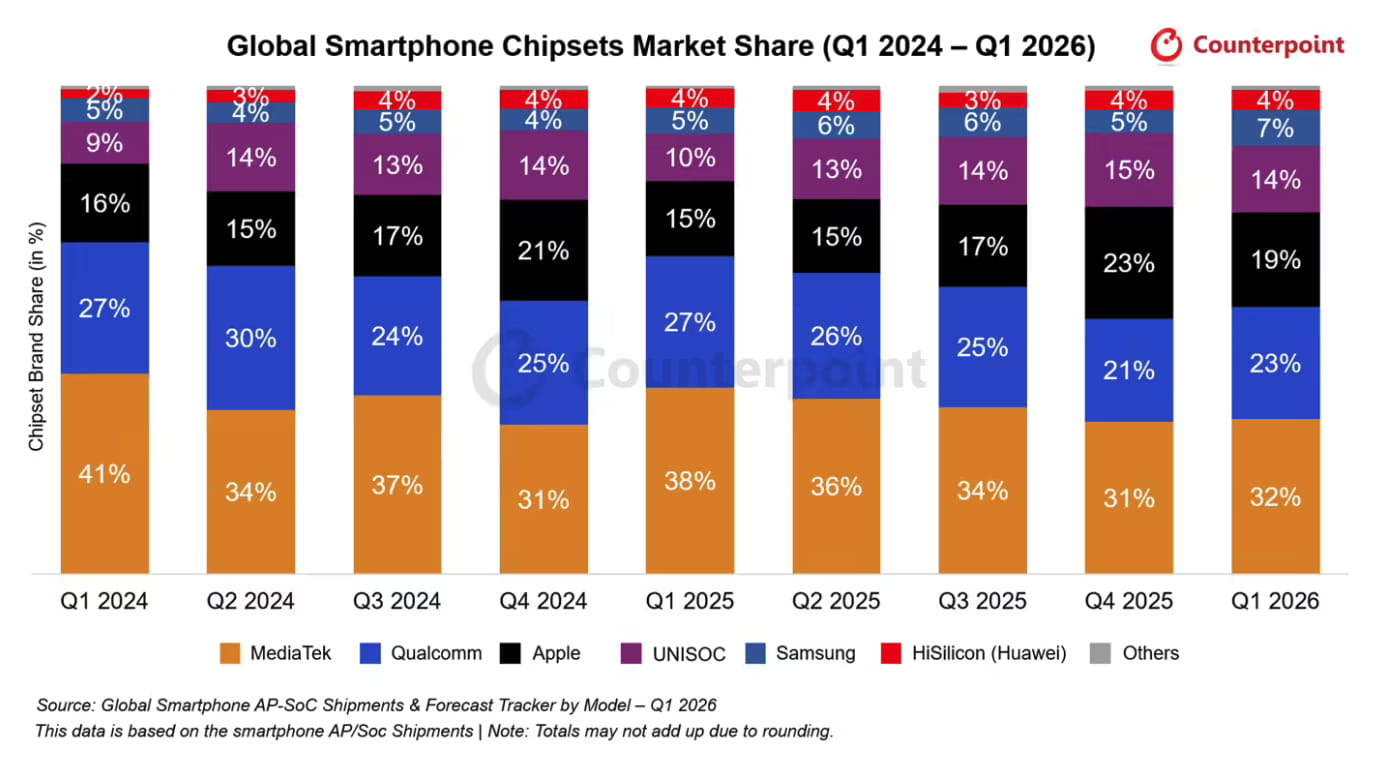

6月10日消息,市场研究机构Counterpoint于本周一正式发布2026年第一季度全球智能手机AP-SoC市场份额报告,披露了全球手机核心芯片的最新出货数据与竞争格局。数据显示,一季度全球智能手机SoC整体出货量同比下降8%,持续的内存供应短缺成为行业整体承压的核心原因。在此背景下,各大芯片厂商市场表现出现显著分化,头部梯队座次基本稳定,细分市场冷暖差异明显。

从整体市场排名来看,2026年第一季度全球智能手机SoC份额梯队清晰。联发科以32%的市场份额稳居全球第一,高通凭借23%的份额位列第二,苹果自研芯片以19%的占比位居第三,紫光展锐、三星、海思分别以14%、7%、4%的份额位列第四至第六位。整体来看,行业头部集中效应显著,但各厂商出货走势呈现截然不同的增长态势。

在大盘整体下滑的环境下,苹果是主流厂商中出货量实现同比增长的品牌。数据显示,苹果手机SoC市场份额从2025年第一季度的15%攀升至2026年同期的19%,增长势头亮眼。Counterpoint分析,苹果芯片出货上涨主要得益于搭载A19芯片的iPhone 17e系列全新上市,以及iPhone 17系列整体销量走高,其中Pro系列机型在全球多个市场持续热销,有力拉动自研芯片出货。不过环比来看,苹果19%的一季度份额不及2025年第四季度的23%,短期存在小幅波动。

稳居榜首的联发科一季度整体表现承压,出货量同比出现下滑。受行业共性问题影响,内存短缺对联发科主流、入门级市场出货造成明显冲击,同时其高端芯片出货量也略有回落。不过产品矩阵中仍有亮点,天玑8000系列中的天玑8450芯片出货量实现逆势增长,核心得益于OPPO Reno15系列市场表现优异,带动该款中端主力芯片持续放量。

排名第二的高通同样遭遇出货同比下滑的困境。高端市场层面,三星Galaxy S26系列发布延期,且该系列部分基础版机型换装三星自研Exynos 2600芯片,直接挤压了高通骁龙旗舰芯片的市场空间。与此同时,高通中端的骁龙600系列、入门级骁龙400系列,受内存供应短缺、终端库存积压双重影响,出货量同步走低,进一步拖累整体业绩。

三星自研Exynos芯片成为一季度行业增长黑马,出货量实现同比上涨。高端市场中,全新推出的Galaxy S26系列搭载Exynos 2600芯片,为旗舰芯片出货提供强力支撑;中端市场持续发力,Galaxy A57搭载Exynos 1680、Galaxy A37搭载Exynos 1480,两款走量机型持续铺货,带动三星自研芯片整体出货规模稳步提升。

国产芯片厂商表现分化,其中紫光展锐增长势头强劲,一季度出货量实现同比提升。增长核心动力来自与REDMI的深度合作,4G赛道中,展锐T7250芯片成功中标多款机型,稳固LTE产品出货基本盘;入门级5G市场中,展锐T8300芯片持续斩获头部手机厂商订单,持续抢占中低端5G芯片市场份额,助力品牌跻身全球第四大手机SoC厂商。

海思半导体一季度市场份额稳定维持在4%,但整体出货量同比有所下滑。具体来看,华为Mate 80系列上市后,有效拉动高端市场芯片出货,实现高端板块正向增长;但受产品发布节奏影响,华为Nova 15系列已于2025年第四季度提前上市,透支了部分中端市场需求,导致2026年一季度中端机型芯片出货乏力,整体表现有所承压。

2026年Q1全球手机SoC市场整体遇冷,核心受供应链内存短缺制约,但行业结构性机遇仍存。高端市场苹果、三星持续强势,中端市场联发科、紫光展锐各有突破,国产芯片依托终端厂商合作持续提升市场渗透率。随着供应链问题逐步缓解、下半年新机集中发布,全球手机SoC市场有望迎来回暖态势。